萬億氫能產(chǎn)業(yè),廣東如何掘金

2024-3-28 來源:時(shí)代周報(bào)

廣東氫能產(chǎn)業(yè)起步較早,擁有先發(fā)優(yōu)勢(shì)

氫能作為一種來源豐富、綠色低碳、應(yīng)用廣泛的二次能源,對(duì)于減少溫室氣體排放,實(shí)現(xiàn)“碳達(dá)峰、碳中和”戰(zhàn)略目標(biāo)具有重要意義,已成為我國(guó)能源戰(zhàn)略體系的重要組成部分,國(guó)家也已在氫能領(lǐng)域作出前瞻性布局。

廣東省作為我國(guó)氫能產(chǎn)業(yè)發(fā)展最早、產(chǎn)業(yè)覆蓋最全,應(yīng)用范圍最廣泛的地區(qū)之一,產(chǎn)業(yè)格局究竟如何?實(shí)力有多強(qiáng)?

3月24日,廣東省省情調(diào)查研究中心在“2024年中國(guó)能源研究會(huì)燃料電池專委會(huì)年會(huì)暨中國(guó)燃料電池與氫能技術(shù)學(xué)術(shù)研討會(huì)”上發(fā)布了《廣東省氫能產(chǎn)業(yè)發(fā)展報(bào)告2024》(以下簡(jiǎn)稱《氫能報(bào)告》)。研討會(huì)上,省情中心有關(guān)負(fù)責(zé)人就廣東氫能產(chǎn)業(yè)的政策體系、產(chǎn)業(yè)鏈創(chuàng)新鏈、產(chǎn)業(yè)投融資等多方面的發(fā)展情況作報(bào)告。

《氫能報(bào)告》認(rèn)為,廣東氫能產(chǎn)業(yè)起步較早,在這個(gè)新興產(chǎn)業(yè)發(fā)展擁有先發(fā)優(yōu)勢(shì)。

近年來,廣東通過積極推進(jìn)國(guó)家級(jí)、省級(jí)氫能技術(shù)重點(diǎn)實(shí)驗(yàn)室建設(shè),加快氫能產(chǎn)業(yè)發(fā)展,在綠氫制備、加注機(jī)和加氫站生產(chǎn)建設(shè)、氫燃料電池生產(chǎn)及應(yīng)用等方面,擁有領(lǐng)先優(yōu)勢(shì),在氫能領(lǐng)域已初步形成“政、企、學(xué)、研、用”一體化格局。

廣東佛山南海氫能中心 圖源:圖蟲創(chuàng)意

不過總體來說,廣東氫能產(chǎn)業(yè)仍處于發(fā)展初期,存在技術(shù)創(chuàng)新研發(fā)水平有待提高、產(chǎn)業(yè)發(fā)展路徑需進(jìn)一步明確、對(duì)綠氫發(fā)展支持偏弱、“廣東燃料電池汽車示范城市群”建設(shè)推廣成效不夠明顯等問題。

中國(guó)燃料電池與氫能技術(shù)學(xué)術(shù)研討會(huì)會(huì)議現(xiàn)場(chǎng)

對(duì)此,《氫能報(bào)告》建議,面對(duì)全球氫能產(chǎn)業(yè)競(jìng)爭(zhēng),廣東要抓住國(guó)家支持、政策利好的機(jī)遇,加快編制出臺(tái)《廣東氫能產(chǎn)業(yè)發(fā)展規(guī)劃》,明確氫能產(chǎn)業(yè)發(fā)展路線圖及產(chǎn)業(yè)區(qū)域布局;構(gòu)筑廣東氫能創(chuàng)新體系,加強(qiáng)行業(yè)共性問題重點(diǎn)攻關(guān);啟動(dòng)“氫走廊”項(xiàng)目建設(shè),推動(dòng)氫能發(fā)展基礎(chǔ)設(shè)施建設(shè)完善,推廣制氫加氫一體化建設(shè);打造全球氫能汽車產(chǎn)業(yè)高地,進(jìn)一步拓展氫能在工業(yè)制造、交通物流、電力能源、建筑等多領(lǐng)域的應(yīng)用。

制備及中游儲(chǔ)運(yùn)建設(shè)具有優(yōu)勢(shì)

在我國(guó),氫能曾被視作危險(xiǎn)化學(xué)品進(jìn)行管理和應(yīng)用。

隨著國(guó)家能源戰(zhàn)略調(diào)整,2022年3月發(fā)布的《氫能產(chǎn)業(yè)發(fā)展中長(zhǎng)期規(guī)劃(2021—2035年)》(以下簡(jiǎn)稱《規(guī)劃》),確認(rèn)了氫的能源屬性,強(qiáng)調(diào)“氫能是未來國(guó)家能源體系的組成部分,是我國(guó)戰(zhàn)略性新興產(chǎn)業(yè)的重點(diǎn)方向,是構(gòu)建綠色低碳產(chǎn)業(yè)體系、打造產(chǎn)業(yè)轉(zhuǎn)型升級(jí)的新增長(zhǎng)點(diǎn)”。

從中央到地方,對(duì)氫能產(chǎn)業(yè)的政策支持力度不斷加大。全國(guó)至少有20個(gè)省份以及多個(gè)地市乃至縣區(qū),已出臺(tái)各自的氫能產(chǎn)業(yè)規(guī)劃政策或行動(dòng)方案,推動(dòng)全產(chǎn)業(yè)鏈發(fā)展,或聚焦加強(qiáng)氫能的應(yīng)用進(jìn)行部署。

例如,廣東、北京、上海、河北、山東、山東、陜西等省份提出,到2025年,氫燃料電池汽車保有量目標(biāo)達(dá)到10000輛或以上。

今年2月29日,政治局會(huì)議明確要以更大力度推動(dòng)我國(guó)新能源高質(zhì)量發(fā)展。3月25日,廣東省委常委會(huì)會(huì)議強(qiáng)調(diào),要推進(jìn)廣東能源科技自立自強(qiáng),大力發(fā)展新能源產(chǎn)業(yè),聚焦海上風(fēng)電、高效光伏、新型儲(chǔ)能、綠色氫能、先進(jìn)核能、碳捕集利用和封存技術(shù)等領(lǐng)域強(qiáng)化科研攻關(guān)和成果轉(zhuǎn)化應(yīng)用,加快把能源技術(shù)及其關(guān)聯(lián)產(chǎn)業(yè)培育成帶動(dòng)廣東產(chǎn)業(yè)升級(jí)的新增長(zhǎng)點(diǎn),促進(jìn)新質(zhì)生產(chǎn)力發(fā)展。

在氫能產(chǎn)業(yè)的發(fā)展上,廣東已經(jīng)走在全國(guó)的前列。

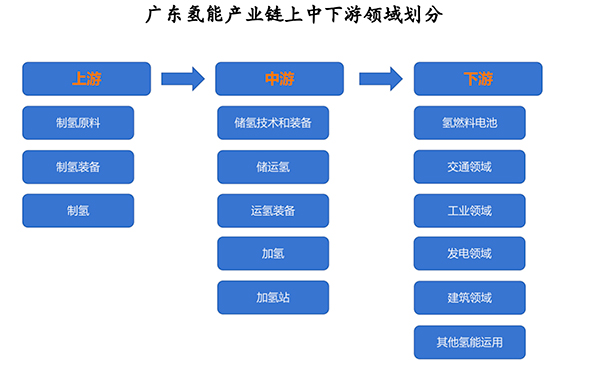

《氫能報(bào)告》中指出,廣東氫能產(chǎn)業(yè)起步較早,圍繞氫能“制、儲(chǔ)、輸、用”全產(chǎn)業(yè)鏈,已初步形成產(chǎn)業(yè)集聚發(fā)展態(tài)勢(shì)。廣東氫能產(chǎn)業(yè)鏈,主要包括上游制備、中游儲(chǔ)運(yùn)、下游應(yīng)用三個(gè)部分。

據(jù)數(shù)據(jù)統(tǒng)計(jì),廣東的氫能產(chǎn)業(yè)企業(yè)數(shù)量目前全國(guó)最多,達(dá)610家,江蘇(435家)次之,遠(yuǎn)超山東(343家)、北京(325家)、上海(320家)。

從企業(yè)在產(chǎn)業(yè)鏈上中下游的分布情況來看,廣東有上游企業(yè)59家、中游企業(yè)353家,均為全國(guó)最多;在下游應(yīng)用領(lǐng)域,浙江的氫能企業(yè)全國(guó)最多,有180家。

廣東氫能產(chǎn)業(yè)鏈上中下游領(lǐng)域劃分

目前,廣東的氫能產(chǎn)業(yè)已逐漸形成以廣深佛三市為龍頭的格局。

其中,廣州市在氫能產(chǎn)業(yè)的上中下游全鏈條均有布局,形成了上游制氫、中游儲(chǔ)運(yùn)和加注、下游主要在交通設(shè)施和發(fā)電方面應(yīng)用等5個(gè)主要環(huán)節(jié),聚集了80多家主要的氫能企業(yè)。

深圳聚集了150多家氫能相關(guān)產(chǎn)業(yè)鏈企業(yè),覆蓋氫氣制取、儲(chǔ)運(yùn)、加注、系統(tǒng)集成、應(yīng)用產(chǎn)品、標(biāo)準(zhǔn)測(cè)試等產(chǎn)業(yè)環(huán)節(jié)。

佛山聚集了超過150家氫能企業(yè),已發(fā)展成為國(guó)內(nèi)最具代表性的氫能產(chǎn)業(yè)發(fā)展集聚區(qū)之一,更是“燃料電池汽車示范應(yīng)用廣東城市群”的牽頭城市,氫能推廣應(yīng)用數(shù)量和應(yīng)用場(chǎng)景均走在全國(guó)前列。

此外,在投融資方面,2023年以來,廣東氫能產(chǎn)業(yè)獲得資本更多的青睞,投融資事件較為集中。

分時(shí)間段來看,2021年—2023年第三季度,共計(jì)有26起投融資。而2023年至今,據(jù)不完全統(tǒng)計(jì),廣東已發(fā)生29起氫能企業(yè)融資事件,覆蓋了Pre-A輪到IPO。但是已披露的融資金額來看,絕大多數(shù)為千萬元級(jí),只有2宗在億元級(jí)。

五塊短板待補(bǔ)

就目前來說,雖然廣東的氫能產(chǎn)業(yè)發(fā)展擁有先發(fā)優(yōu)勢(shì),但仍有短板待補(bǔ)。

《氫能報(bào)告》指出,廣東氫能產(chǎn)業(yè)存在技術(shù)創(chuàng)新研發(fā)水平有待提高、產(chǎn)業(yè)發(fā)展路徑需進(jìn)一步明確、對(duì)綠氫發(fā)展支持偏弱、用氫成本偏高,以及“廣東燃料電池汽車示范城市群”建設(shè)推廣成效不夠明顯五大問題。

在研發(fā)方面,與其他省份相比,廣東在氫氣制備、氫能儲(chǔ)運(yùn)的發(fā)明和實(shí)用新型專利有效量只列全國(guó)第三位,在氫能利用領(lǐng)域只列全國(guó)第四。

從省內(nèi)情況看,廣東氫能產(chǎn)業(yè)的發(fā)明和實(shí)用新型專利,仍然主要集中在廣州、深圳、佛山、東莞四市。

從政策端來看,廣東氫能產(chǎn)業(yè)尚處于起步發(fā)展階段,亟須政策幫扶。但廣東尚未出臺(tái)省級(jí)氫能產(chǎn)業(yè)發(fā)展規(guī)劃。

部分地市從自身情況出發(fā),制定出臺(tái)各自的氫能發(fā)展政策,未能形成政策合力。例如,多個(gè)地市都在建氫能全產(chǎn)業(yè)鏈,城市間進(jìn)行氫能產(chǎn)業(yè)協(xié)同合作不足,未能形成全省“一盤棋”推進(jìn)。

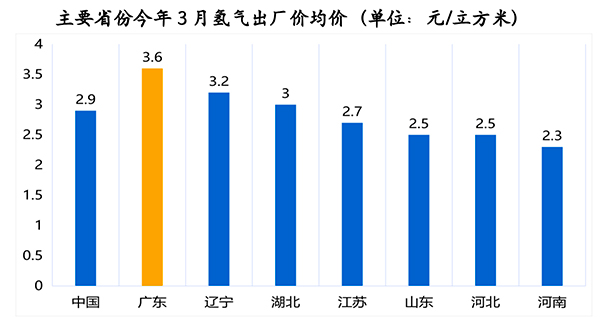

此外,在成本方面,與我國(guó)其他省份比較,廣東的氫氣價(jià)格偏高。

根據(jù)CBC金屬網(wǎng)的數(shù)據(jù)統(tǒng)計(jì),2024年3月,廣東的氫氣出廠價(jià)均價(jià)在3.6元/立方米,高于遼寧(3.2元/立方米)、江蘇(2.7元/立方米)、山東(2.5元/立方米)等省份(詳見圖7)。與華東、華中等地區(qū)相比,華南地區(qū)的可再生氫成本一直高于國(guó)內(nèi)其他地區(qū)。

主要省份今年3月氫氣出廠價(jià)均價(jià)(單位:元/立方米)

值得注意的是,在“燃料電池汽車示范應(yīng)用廣東城市群”的建設(shè)上,廣東也還有很長(zhǎng)的路要走。

據(jù)中汽協(xié)數(shù)據(jù),2023年上半年,全國(guó)氫燃料汽車產(chǎn)銷率分別為2386輛、2362輛,同比增長(zhǎng)38.4%、73.5%。但去年前10個(gè)月,廣東燃料電池汽車示范城市群的銷量在全國(guó)的示范城市群中最低;廣東的燃料電池汽車?yán)塾?jì)銷量,也低于河北、山東、上海、河南、北京這5個(gè)省份。

面對(duì)這些問題,廣東氫能產(chǎn)業(yè)下一步該如何走?

《氫能報(bào)告》中指出,面對(duì)全球氫能產(chǎn)業(yè)競(jìng)爭(zhēng),廣東要抓住國(guó)家支持、政策利好的機(jī)遇。

具體來說,廣東省要加快編制出臺(tái)《廣東氫能產(chǎn)業(yè)發(fā)展規(guī)劃》,明確氫能產(chǎn)業(yè)發(fā)展路線圖及產(chǎn)業(yè)區(qū)域布局;構(gòu)筑廣東氫能創(chuàng)新體系,加強(qiáng)行業(yè)共性問題重點(diǎn)攻關(guān);啟動(dòng)“氫走廊”項(xiàng)目建設(shè),推動(dòng)氫能發(fā)展基礎(chǔ)設(shè)施建設(shè)完善,推廣制氫加氫一體化建設(shè);打造全球氫能汽車產(chǎn)業(yè)高地,進(jìn)一步拓展氫能在工業(yè)制造、交通物流、電力能源、建筑等多領(lǐng)域的應(yīng)用。

搶抓儲(chǔ)能風(fēng)口,廣東下一個(gè)萬億級(jí)產(chǎn)業(yè)已經(jīng)奔跑在路上。

作者:時(shí)代周報(bào) 李杭

【廣東省省情調(diào)查研究中心】

- 廣東百所高校聯(lián)動(dòng)!多彩鄉(xiāng)村系列實(shí)踐活動(dòng)成果“百校展”首展在華農(nóng)啟幕2025-6-26

- “2026年廣州市十件民生實(shí)事”調(diào)查專題區(qū)2025-6-17

- 聚焦群眾關(guān)切,以“海選”匯“民聲”2026年廣州市十件民生實(shí)事“海選”啟動(dòng)2025-6-17

- 2025年“多彩鄉(xiāng)村 向新而行”系列實(shí)踐活動(dòng)官方網(wǎng)站2025-6-4

- 奏響嶺南鄉(xiāng)村振興曲——2025年多彩鄉(xiāng)村音樂會(huì)首站啟幕2025-5-23

- 讓鄉(xiāng)村綻放嶺南魅力!2025年“多彩鄉(xiāng)村”系列實(shí)踐活動(dòng)在韶關(guān)啟動(dòng)2025-5-23